Osoba samostatně výdělečně činná, která činnost vykonává jako vedlejší, tedy má ještě například zaměstnanecký poměr, má stejné povinnosti jako OSVČ hlavní. Musí se registrovat na příslušné úřady a hlásit případné změny. Nemine ji ani každoroční podání daňového přiznání a přehledů pro zdravotní pojišťovnu a ČSSZ.

Co se dozvíte v článku

Kdo je OSVČ vedlejší?

Často se podniká při zaměstnání, při mateřské nebo rodičovské dovolené. Podnikání se samozřejmě týká i studentů. Ti musí splnit podmínku soustavné přípravy i věkového rozpětí. Ne všichni podnikající studenti platí měsíční zálohy na pojistné a doplatek důchodového pojištění. Legislativa nikterak nebrání výdělečné činnosti invalidních nebo starobních důchodců. Výjimkou jsou poživatelé předčasných starobních důchodů kteří však při splnění určitých podmínek mohou také podnikat.

Osobou, která vykonává samostatnou výdělečnou činnost vedlejší, může být osoba, která v kalendářním roce:

- vykonávala zaměstnání, které založilo účast na nemocenském pojištění zaměstnanců (zjednodušeně řešeno, zaměstnavatel odvádí sociální pojištění),

- měla nárok na výplatu invalidního důchodu nebo jí byl přiznán starobní důchod,

- měla nárok na rodičovský příspěvek nebo peněžitou pomoc v mateřství,

- osobně pečovala o osobu mladší 10 let, která je závislá na péči jiné osoby,

- vykonávala vojenskou službu v ozbrojených silách České republiky, pokud nejde o vojáky z povolání,

- byla nezaopatřeným dítětem (studium).

Z hlediska důchodového pojištění je pro platbu záloh a případného doplatku pojistného rozhodující, zda se jedná o osobu uvedenou zákonem o důchodovém pojištění jako OSVČ vedlejší.

V případě zdravotního pojištění rozhoduje, zda je podnikatel současně s podnikáním zaměstnán a jaká je výše jeho příjmů, případně, zda se jedná o osobu, za kterou platí pojistné stát.

OSVČ vedlejší a daň z příjmů

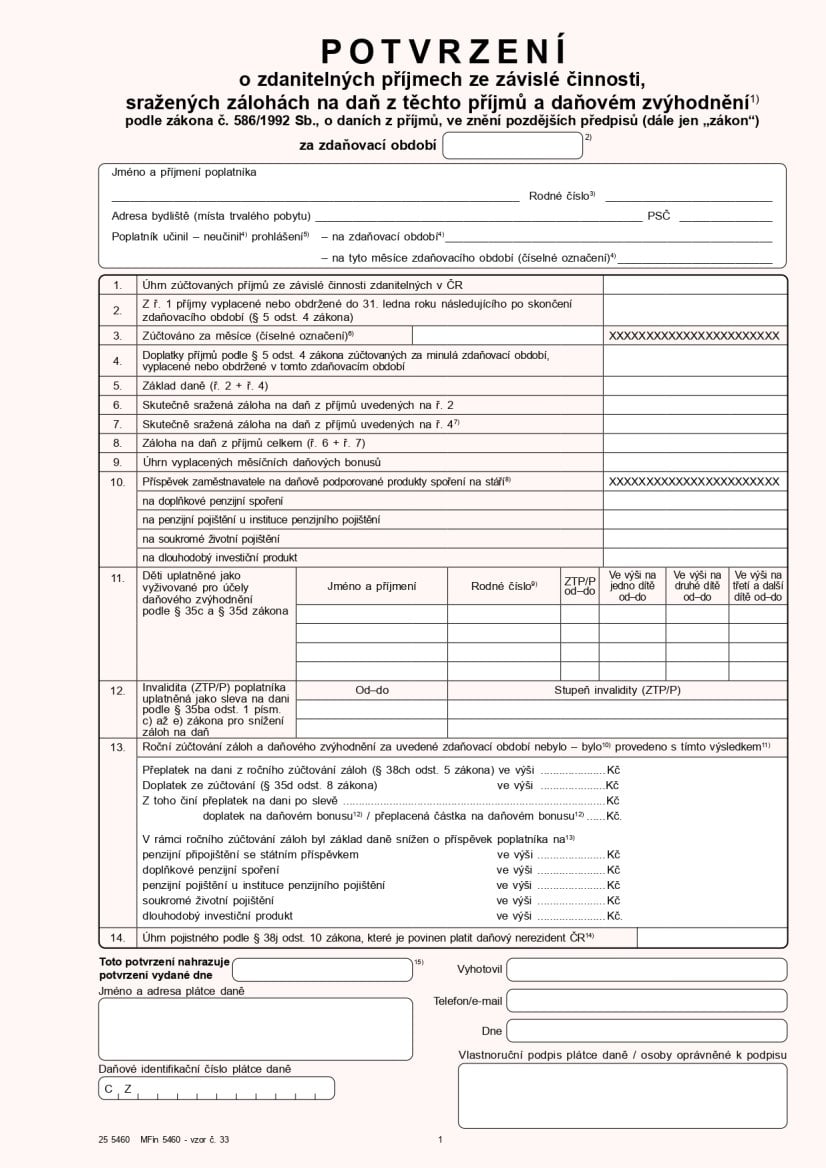

Osoby, které zároveň podnikají a jsou zaměstnané, nemohou žádat svého zaměstnavatele o roční vyúčtování záloh na daň z příjmů. OSVČ požádá o Potvrzení o zdanitelných příjmech ze závislé činnosti a funkčních požitků a daňové přiznání vyplňuje sama nebo s pomocí účetního či daňového poradce.

Ukázka formuláře Potvrzení o zdanitelných příjmech ze závislé činnosti

Sociální pojištění OSVČ vedlejší

OSVČ vedlejší v prvním roce podnikání nemusí platit zálohy na sociální pojištění. Doplatek na konci roku, po podání Přehledů o příjmech a výdajích, se pak odvíjí od výše daňového základu (příjmů po odpočtu výdajů).

Pokud daňový základ OSVČ vedlejší nepřekročí stanovenou rozhodnou částku, důchodové pojištění nemusí platit vůbec.

Aby OSVČ vedlejší nemusela platit sociální pojištění, nesmí její daňový základ (zisk) za rok 2026 překročit 117 521 Kč (při výkonu činnosti po celých 12 měsíců).

Výše minimální zálohy

OSVČ vedlejší mají v roce 2026 minimální zálohy na sociální pojištění ve výši

1574 Kč

Zdravotní pojištění OSVČ vedlejších

Z hlediska zdravotního pojištění se za OSVČ vedlejší považuje podnikající zaměstnanec, který má měsíční příjmy ze zaměstnání alespoň ve výši minimální mzdy. Dále zde patří osoby, za které platí pojistné stát.

Mohlo by se stát, že příjmy ze zaměstnání budou některý měsíc nižší než minimální mzda. Nejedná se o nižší příjmy z důvodu nemoci. V tom případě je OSVČ povinna nahlásit zdravotní pojišťovně, že jsou její příjmy ze zaměstnání jen vedlejší. Jako OSVČ hlavní, byť by se jednalo třeba jen o jeden jediný měsíc, musí zaplatit zálohu na pojistné v alespoň minimální výši.

Zálohy na zdravotní pojištění OSVČ vedlejší nehradí. Pojistné uhradí až po podání přehledu o příjmech a výdajích OSVČ za uplynulý kalendářní rok. Zálohy rovněž neplatí podnikatelé, za které současně platí pojistné stát.

Podnikání důchodců

Občan, který pobírá starobní důchod, může bez omezujících podmínek (neplatí u předčasného starobního důchodu) dále podnikat. Starobní důchodce může vykonávat výdělečnou činnost například na základě živnostenského listu. Musí se však přihlásit na příslušném finančním úřadě.

Pravidelně vyplácené starobní důchody a penze jsou od daně z příjmů osvobozeny. Pokud má však důchodce další příjmy ze zaměstnání nebo z podnikání, a tyto převýší částku uvedenou v § 4 odst. 3 zákona o daních z příjmů, osvobození se na ně nevztahuje. Proto je vhodné si výši dalších příjmů hlídat. K vypočtené dani může uplatnit základní slevu na poplatníka, případně další slevy, na které má nárok.

Podnikání předčasných starobních důchodců je naopak zákonem o důchodovém pojištění omezeno. Nesmí založit účast na důchodovém pojištění, tj.daňový základ nesmí překročit každoročně stanovenou rozhodnou částku.

Zákon o důchodovém pojištění naopak nestanovuje žádné omezující podmínky pro podnikání invalidních důchodců. I když jste v invalidním důchodu třetího stupně, můžete podnikat bez dalších omezujících podmínek ve srovnání s jinými podnikateli. A navíc má nárok na daňové zvýhodnění.

Účast na sociálním pojištění, a tedy i povinnost platit pojistné na toto pojištění, vznikne při výkonu vedlejší samostatné činnosti ve dvou případech. Buďto se k tomuto pojištění OSVČ sama přihlásí, nebo její daňový základ překročí každoročně stanovenou rozhodnou částku pro vedlejší činnost.

Podnikatel, který pobírá starobní nebo invalidní důchod je osobou, za kterou platí zdravotní pojistné stát. Netýká se jej minimální vyměřovací základ ani minimální zálohy. Důchodci totiž platí zdravotní pojistné dle dosaženého výdělku, tj. z vyměřovacího základu bez doplatku do minima. Ani v případě uzavřeného pracovního poměru není pro zaměstnané důchodce stanoven doplatek pojistného z minimální mzdy.

Podnikání na mateřské

Je zásadní rozdíl mezi mateřskou a rodičovskou dovolenou, respektive mezi pobíráním peněžité pomoci v mateřství a pobíráním rodičovského příspěvku.

Podnikatelka, která pobírá peněžitou pomoc v mateřství (PPM), nesmí po tuto dobu osobně vykonávat podnikatelskou činnost. Může však zaměstnat jinou osobu nebo podnikat prostřednictvím spolupracující osoby. Pokud ale podnikatelka pobírá PPM ze zaměstnání, může nadále podnikatelskou činnost vykonávat. Je považována za OSVČ vedlejší.

Povinností OSVČ vedlejší je přihlásit se na finanční úřad, příslušnou zdravotní pojišťovnu a ČSSZ. Na konci roku podat daňové přiznání a přehledy o příjmech a výdajích zdravotní pojišťovně a sociálce.

Podnikání na rodičovské

Podnikatelka, která pobírá rodičovský příspěvek, může podnikat neomezeně. Je tak považována za OSVČ vedlejší. V prvním roce podnikání nemusí platit zálohy na pojistné. V dalších letech platí dle výše daňového základu. V případě nepřekročení stanovené rozhodné částky neplatí důchodové pojištění vůbec.

Povinností OSVČ vedlejší je přihlásit se na finanční úřad, příslušnou zdravotní pojišťovnu a ČSSZ. Na konci roku podat daňové přiznání a přehledy o příjmech a výdajích zdravotní pojišťovně a sociálce.

Podnikání studentů

Studentem je osoba maximálně do věku 26 let, která se soustavně připravuje na budoucí povolání. Po měsíci dovršení 26 let věku se student stává OSVČ hlavní s povinnosti platby minimálních záloh na pojistné.

Do osmi kalendářních dnů od začátku podnikání se musí student zaregistrovat u České správy sociálního zabezpečení, příslušné zdravotní pojišťovny a finančního úřadu (u finančního úřadu je lhůta 15 dnů). Nejjednodušší cestou je registrace na všechny úřady jedním formulářem přes centrální registrační místa živnostenských úřadů.

Účast na důchodovém pojištění studentů je do určité výše vyměřovacího základu dobrovolná. Po překonání každoročně stanovené rozhodné částky je již povinná. Vyměřovací základ je stanoven jako rozdíl mezi příjmy a výdaji nutnými na jejich dosažení, zajištění a udržení.

Účast na nemocenském pojištění je dobrovolná. Častým omylem je, že dobrovolné přihlášení k nemocenskému pojištění (pro nárok na „nemocenskou“) změní činnost na hlavní. Není tomu tak. I s nemocenským pojištěním zůstává OSVČ vedlejší, pouze mu vzniká povinnost platit měsíční pojistné.

V prvním roce podnikání tedy zálohy na důchodové pojištění platit nemusí, doplatek a případné zálohy pro další období se odvíjí od výše jeho daňového základu, tj. od překročení nebo nepřekročení stanovené rozhodné částky.

Podnikající student je z hlediska zdravotního pojištění považován za osobu, za kterou platí pojistné stát. Netýká se ho tudíž minimální vyměřovací základ ani minimální zálohy. Platí zdravotní pojištění jen ze skutečně dosažených příjmů (po odečtu nezbytných výdajů).

Podnikající student může uplatnit slevu na poplatníka a případně další slevy, na které má nárok.

Podnikání zaměstnanců

Řada zaměstnanců současně se zaměstnáním podniká. Zaměstnání je pro ně převážně hlavním zdrojem příjmů, podnikání jen vedlejším.

Jestliže chce být podnikatel považován za OSVČ vedlejší, musí to zdravotní pojišťovně a správě sociálního zabezpečení oznámit. A to nejlépe při zahájení podnikání vyplněním jednotného registračního formuláře (JRF) na živnostenském úřadě. Výhodou je, že OSVČ vedlejší nemusí v prvním roce podnikání platit měsíční zálohy na pojistné. V dalších letech záleží na výši daňového základu (příjmy po odpočtu výdajů).

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU