Výše DPH se liší podle druhu zboží nebo služby a v České republice existují dvě sazby.

Co se dozvíte v článku

- Co je daň z přidané hodnoty?

- Jaký zákon se věnuje dani z přidané hodnoty?

- Kdo je plátcem DPH?

- Jak se registrovat k DPH?

- Kdy je povinná registrace k DPH?

- Kdo je identifikovaná osoba k DPH?

- Kdo je nespolehlivý plátce DPH?

- Kdy lze dostat status nespolehlivého plátce DPH?

- Jaké jsou sazby DPH?

- Jak se vypočítává DPH?

- Kdy dochází k vrácení DPH?

- Jak se ručí za DPH při platbě na nezveřejněné účty?

- Jak podat daňové přiznání k DPH?

- Co je to reverse-charge?

- V jakých případech se použije režim přenesení daňové povinnosti?

Co je daň z přidané hodnoty?

Daň z přidané hodnoty (DPH) patří mezi nepřímé daně. Platí se při nákupu většiny zboží a služeb. Podle zákona o DPH ji odvádí dodavatelé a registrovaní plátci DPH, kteří ji ovšem započítávají do ceny pro své odběratele či spotřebitele. Plátci daně mají nárok na odpočet.

Plátcem daně z přidané hodnoty se lze stát dobrovolně nebo povinně ze zákona. A to překročením stanoveného obratu, nákupem služby ze zahraničí apod. Důležité je určit, z čeho se daň z přidané hodnoty odvádí a co do základu daně naopak nepatří. Aktuálně jsou v Česku dvě sazby DPH.

Jaký zákon se věnuje dani z přidané hodnoty?

Problematiku DPH upravuje zákon č. 235/2004 Sb. Zákon o dani z přidané hodnoty.

Kdo je plátcem DPH?

Plátcem DPH se lze stát dobrovolně nebo povinně. A to překročením stanoveného obratu nebo například zakoupením zboží určité hodnoty. Další možností je přijetí i poskytnutí služby do jiného členského státu.

Povinně se plátcem DPH stane osoba uskutečňující ekonomickou činnost:

- překročením obratu 2 miliony Kč za kalendářní rok,

- při překročení limitu 2 536 500 Kč (ekvivalent 100 000 EUR) vzniká plátcovství ihned (následující den po překročení),

- nabytím majetku privatizací nebo prodejem podniku,

- pokračováním v činnosti po zemřelém plátci,

- další méně časté příklady jsou uvedeny v zákoně o DPH.

Při splnění určitých podmínek se podnikatel nemusí stát plátcem, nýbrž jen identifikovanou osobou. Podmínky upravuje § 6h zákona o DPH.

Rozdíl mezi plátcem a neplátcem daně nespočívá jen v možnosti nároku nebo naopak povinnosti daň odvést. Plátce DPH musí vést evidenci k DPH, a to v takovém členění, aby byl schopen kdykoliv svůj nárok nebo naopak povinnost odvodu DPH prokázat.

Jak se registrovat k DPH?

Registrovat k DPH se lze dobrovolně nebo povinně. A to překročením stanoveného obratu nebo například zakoupením zboží určité hodnoty. Další možností je přijetí i poskytnutí služby do jiného členského státu.

Osoba povinná k dani uvedená v § 6 zákona o DPH je povinna podat přihlášku k registraci do 10 pracovních dnů ode dne překročení obratu.

Plátce uvedený v § 6a až 6e zákona o DPH je povinen podat přihlášku k registraci do 15 dnů ode dne, ve kterém se stal plátcem.

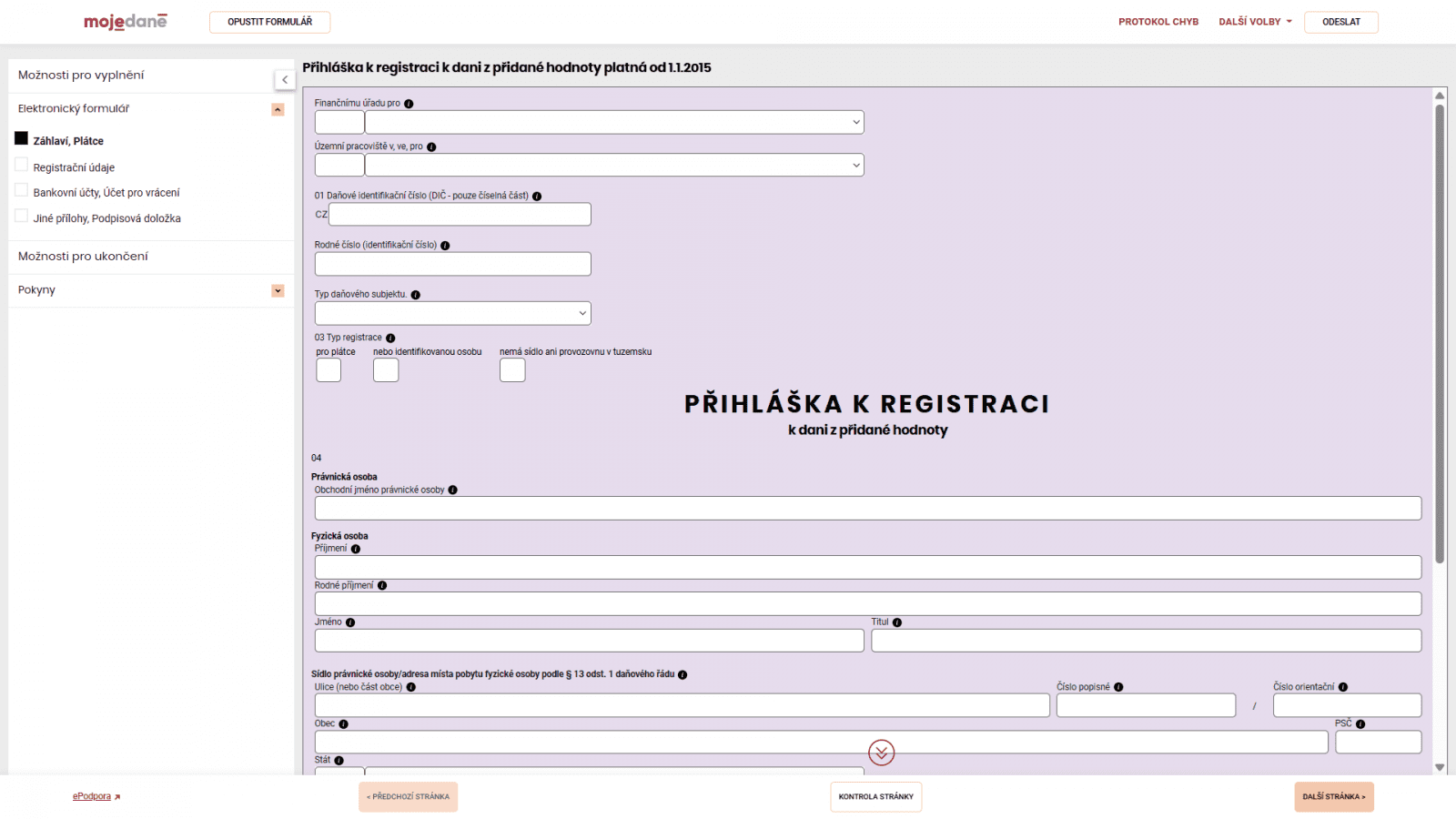

Přihláška k registraci DPH se podává pouze elektronicky.

Ukázka přihlášky k registraci k DPH na Mojedane.cz

Kdy je povinná registrace k DPH?

Povinně se plátcem DPH stane osoba uskutečňující ekonomickou činnost:

• překročením obratu 2 miliony Kč za předchozích 12 kalendářních měsíců,

• členstvím ve sdružení, kde je některý z členů plátcem DPH,

• nabytím majetku privatizací nebo prodejem podniku,

• pokračováním v činnosti po zemřelém plátci,

• další méně časté příklady jsou uvedeny v zákoně o DPH.

Plátcem se lze stát i dobrovolně. Při splnění určitých podmínek se podnikatel nemusí stát plátcem, nýbrž jen identifikovanou osobou. Podmínky upravuje § 6h zákona o DPH.

Kdo je identifikovaná osoba k DPH?

Osoba povinná k dani se stává identifikovanou osobou (tzv. neplnohodnotným plátcem daně) ve smyslu ustanovení § 6g až §6i zákona o DPH pouze za splnění určitých podmínek, a to zejména:

- pokud z jiného státu EU pořídí zboží, jehož celková hodnota (bez DPH) překročila v kalendářním roce 326 000 Kč (kromě výjimek týkajících se třístranného obchodu),

- ode dne přijetí služby s místem plnění v tuzemsku od osoby neusazené v tuzemsku (tedy od podnikatele odkudkoliv ze světa), který nemá sídlo ani provozovnu v tuzemsku,

- ode dne přijetí zdanitelného plnění s místem plnění v tuzemsku od osoby neusazené v tuzemsku, pokud se jedná o dodání zboží s instalací nebo montáží, nebo dodání zboží soustavami nebo sítěmi,

- ode dne poskytnutí služby s místem plnění v jiném členském státě podle § 9 odst. 1 zákona o DPH, s výjimkou poskytnutí služby, které je v jiném členském státě osvobozeno od daně.

Kdo se stane identifikovanou osobou, musí podat přihlášku k registraci do 15 dnů ode dne, kdy se stane identifikovanou osobou, a to ve smyslu ustanovení § 94 odst. 2 zákona o DPH.

Kdo je nespolehlivý plátce DPH?

Podnikatelé by měli v Registru plátců DPH kontrolovat, zda neobchodují s nespolehlivými plátci.

Status nespolehlivého plátce totiž zakládá společné a nerozdílné ručení za odvod daně odběratelem a dodavatelem.

Pokud se některý podnikatel rozhodne obchodovat se společností, která má v okamžiku uskutečnění plnění status nespolehlivého plátce, bude za ni automaticky ručit za nezaplacenou daň ze zdanitelného plnění, které od ní přijme.

Kdy lze dostat status nespolehlivého plátce DPH?

Status nespolehlivého plátce lze získat několika způsoby. Podle pokynu Generálního finančního ředitelství dostane status nespolehlivého plátce firma, která ohrozila veřejný zájem tím, že jí úřady neuznaly uplatňovaný nárok na odpočet daně a vyměřily ji daň jinak, než deklarovala v podaném daňovém přiznání k DPH.

K ohrožení veřejného zájmu dochází, pokud bude snížen plátcem uplatněný odpočet daně minimálně o 500 tisíc Kč. Stejná hranice platí i pro dluhy na DPH, které má podnikatel alespoň tři měsíce.

Za nespolehlivou je považována i ta firma, která nemá v pořádku daňové doklady a úřad jí vyměří daň podle pomůcek alespoň 500 tisíc korun (či úřad vyměřuje daň dle pomůcek minimálně dvě zdaňovací období z šesti po sobě jdoucích), a také podnikatel, který je podezřelý z účasti na podvodu.

Status nespolehlivého plátce získá rovněž podnikatel, který neuhradil zajišťovací příkaz. V neposlední řadě se podnikatel stane nespolehlivým plátcem, pokud opakovaně nepodá povinná podání k DPH ani na základě výzvy správce daně, a to dvakrát v období dvanácti měsíců bez řádného odůvodnění.

Na blacklist nespolehlivých plátců se dá též dostat tím, že při registraci k DPH uvede podnikatel nepravdivý údaj ohledně skutečného (reálného) sídla.

Jaké jsou sazby DPH?

Podle § 47 zákona o DPH existují v současnosti dvě sazby DPH:

- a) základní sazba daně ve výši 21 %

- b) snížená sazba daně ve výši 12 %

Jaké zboží a služby spadají do jednotlivých sazeb, určují Přílohy zákona o DPH.

Jak se vypočítává DPH?

Výpočet DPH vychází ze sazeb daně a základu daně.

Základem daně je cena za zdanitelné plnění, které neobsahuje daň. Je to částka, která slouží pro výpočet daně v závislosti na příslušné sazbě. Jde tedy o prodejní cenu výrobků nebo služeb bez daně. Při poskytnutí slevy z ceny je hodnota zboží nižší, proto se snižuje i základ daně.

Kdy dochází k vrácení DPH?

Pokud plátce DPH zaplatí DPH v jiném státě EU, ve kterém nemá sídlo ani provozovnu, může si požádat o vrácení této daně, pokud přijaté plnění použije pro účely svého podnikání nebo jiné samostatné výdělečné činnosti.

Jak se ručí za DPH při platbě na nezveřejněné účty?

Ručení za nezaplacenou daň, pokud plnění zaplatíte na jiný účet, než který má poskytovatel zveřejněný v Registru plátců DPH, platí od roku 2014. Ručení ale vzniká jen při úplatě překračující dvojnásobek částky podle zákona upravujícího omezení plateb v hotovosti, která činí 270 tisíc korun, aktuálně jde tedy o hranici 540 tisíc korun.

Jak podat daňové přiznání k DPH?

Od 1.1.2014 jsou všichni plátci DPH povinni podávat daňová přiznání, dodatečná daňová přiznání a hlášení včetně příloh elektronicky.

Podání podle § 101a ZDPH má povinnost činit elektronicky plátce:

- právnická osoba,

- fyzická osoba, která přesáhne zákonem pro tento účel stanovený obrat 6 000 000,– Kč za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců,

- fyzická osoba, která má zákonem stanovenou povinnost činit podání elektronicky.

Všechny OSVČ mají od roku 2023 povinně aktivovanou datovou schránku a podle daňového řádu platí, že má-li daňový subjekt zpřístupněnu datovou schránku, je povinen činit podání pouze elektronicky. To se tedy týká i přiznání k DPH.

Mezi způsoby elektronického podávání patří:

- Datová zpráva prostřednictvím Daňového portálu, která musí být opatřena uznávaným elektronickým podpisem

- Datová zpráva bez uznávaného elektronického podpisu podaná prostřednictvím Daňového portálu, pokud je toto podání správci daně do 5 dnů potvrzeno nebo opakováno písemně nebo ústně do protokolu

- Datová zpráva prostřednictvím datové schránky

- Datová zpráva s ověřenou identitou podatele způsobem, kterým se lze přihlásit do datové schránky. V tomto případě datová zpráva, kterou je podání činěno, musí mít odpovídající formát a strukturu.

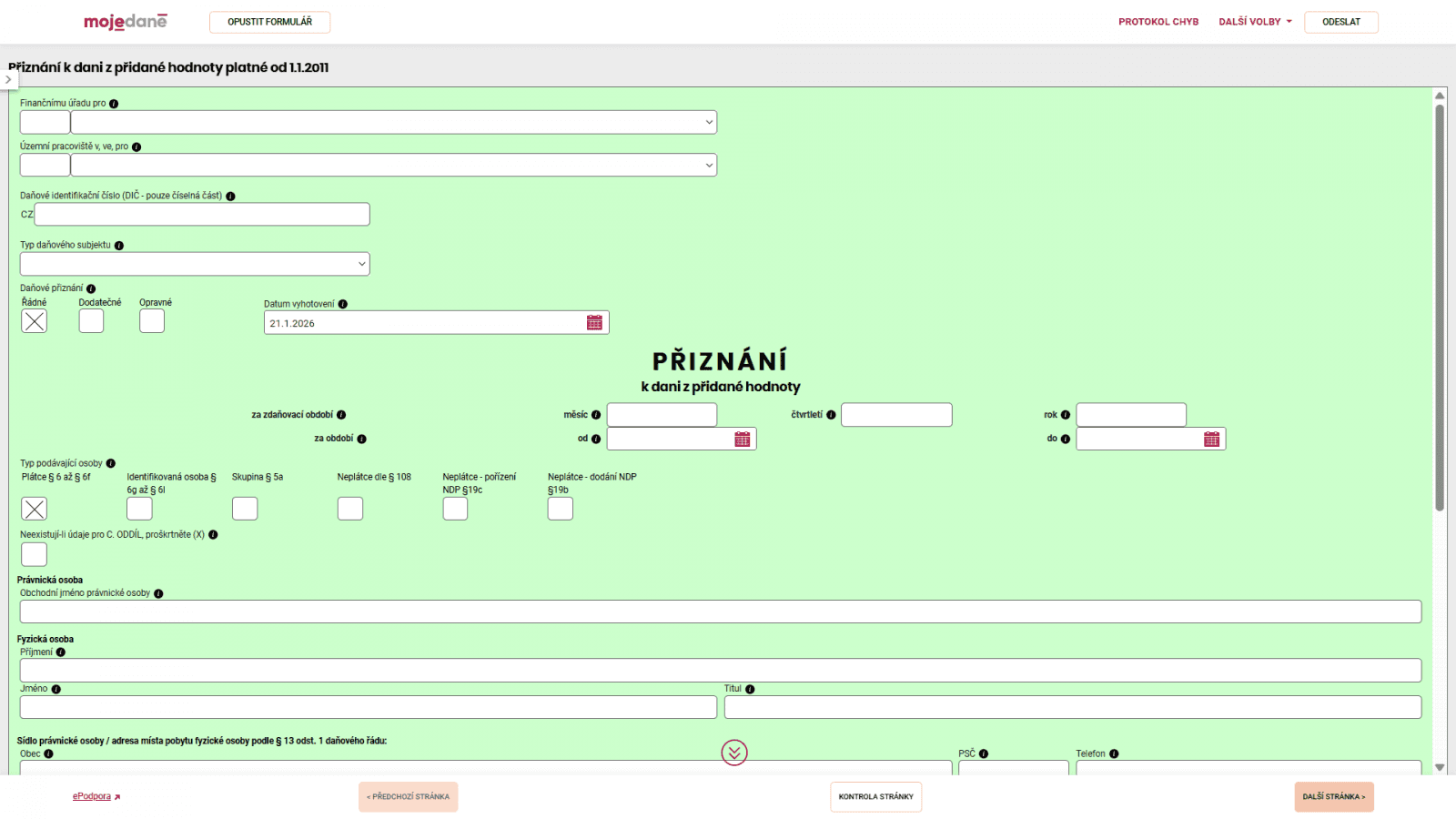

Daňová přiznání i přihláška k registraci nebo oznámení o změně registračních údajů musí být ve formátu a struktuře .XML s tím, že k vytvoření souboru v předepsaném formátu a struktuře .XML pro odeslání do datové schránky správce daně lze využít službu Elektronická podání pro Finanční správu (EPO). Využít můžete také interaktivní formuláře, které umí převod do XML.

Ukázka formuláře daňového přiznání k DPH na portálu Moje daně

Co je to reverse-charge?

Reverse-charge neboli režim přenesení daňové povinnosti znamená, že povinnost přiznat a zaplatit daň ke dni uskutečnění zdanitelného plnění má příjemce plnění.

Především je třeba rozlišovat mezi „samovyměřením daně“ u zahraničního obchodu a tuzemským reverse – charge. Režim „samovyměření daně“ zjednodušeně znamená, že dovozce zboží a služeb, který vyměřuje daň na výstupu, si sám vyměří DPH na vstupu. Tu pak uplatní jako odpočet při vyúčtování s finančním úřadem.

Daň na výstupu tedy odvede a zaplatí příjemce zboží nebo služby (český plátce) a nikoliv dodavatel, resp. poskytovatel z jiného členského státu. Tento princip je spojen zejména s plněními mezi členskými státy EU, v některých případech ale i uskutečnění plnění osobou ze země mimo EU s místem plnění v ČR.

Tuzemský reverse – charge (samovyměření daně)

Plátce, pro kterého je zdanitelné plnění s místem plnění v tuzemsku uskutečněno, má povinnost přiznat a zaplatit daň ke dni uskutečnění zdanitelného plnění. Na základě směrnice o DPH si mohou členské státy EU stanovit, že u vyjmenovaného zboží nebo služeb je osobou povinnou přiznat a zaplatit daň osoba povinná k dani, pro niž je zdanitelné plnění uskutečněno, tj. odběratel.

V jakých případech se použije režim přenesení daňové povinnosti?

- dodání zlata plátci (s výjimkou dodání zlata České národní bance)

- dodání šrotu a odpadu – uvedeno v příloze č. 5 k zákonu o DPH plátci

- převodu emise povolenek na emise skleníkových plynů plátci

- poskytnutí stavebních a montážních prací plátci

- dodání mobilních telefonů, zařízení s integrovanými obvody, dodání herních konzolí či tabletů a laptopů, pokud celková částka základu daně veškerého dodávaného vybraného zboží překračuje částku 100 000 Kč

- dodání komodit, které jsou uvedeny pod kódy nomenklatury celního sazebníku v kapitole 10 a 12 – obiloviny a technické plodiny, včetně olejnatých semen, pokud celková částka základu daně veškerého dodávaného vybraného zboží překračuje částku 100 000 Kč

- další případy, které vyjmenovává zákon o DPH

základní – 21 % a snížená – 12 %

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU